私の父や母方の祖母が個人事業主だったため、

母が毎年確定申告の書類を作成している姿を子供のころから見てきました。

そういった経緯もあり、「確定申告」が毎年の恒例行事のようになっていました。

ここ4、5年は特に、

闘病生活を送っていた父の医療費がかなり高額だったこともあり、

「医療費控除」についての話題がよく出ていました。

そして今回、私自身、

流産による処置や大腸ポリープ手術により、2021年度は医療費が高額になったため、確定申告にて申請を行いました。

企業に勤めていて、自身で確定申告を行わないと

聞いたことはあってもピンと来ないという方もいらっしゃるかと思います。

ですが、知っておくといざという時に役立つ知識になるはずです。

今回は、「医療費控除」についてご紹介していきます。

医療費控除とは?

所得税及び個人住民税において、自分自身や家族のために医療費を支払った場合に適用となる控除のことを言います。

1年間にかかった医療費が一定額(基本的には10万円)を超えた場合に控除を受けることができる所得控除制度で、医療控除の対象となる場合は、確定申告の際に還付金を受け取ることができます。

詳細 ➡ 国税庁サイト

医療費控除を受けられるのは?

医療費控除を受けられるのは、本人だけではありません。

自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費も、還付申告で医療費控除を受けることができます。

医療費控除の対象となる金額

次の式で計算した金額(最高で200万円)です。

(1)保険金などで補てんされる金額

例:生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

※保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2)10万円

※その年の総所得金額等が200万円未満の人は、総所得金額等の5パーセントの金額。

例えば、所得金額が190万円だった場合、95,000円を超える医療費分を還付申告することができます。

申請前に確認しておきたいこと

1.領収書などで控除対象額になるか計算する

医療費控除は、基本的には1年間にかかった医療費が10万円以上かかった場合が目安で、生計を一にする家族全体の医療費がこの金額を超えているかどうかを確認する必要があります。

健康保険組合から届く「医療費通知」などの書類でも確認することができます。

上記以外にも、

病院への通院交通費(主に公共交通機関を利用)などの控除を請求できる場合があります。これらの合計額が10万円以上であれば、医療費控除の対象となります。

2.確定申告書の用意をしておく

申請を行うには、確定申告書が必要になります。

用意方法は、2種類あります。

1.e-Taxサイトから印刷する

2.最寄りの税務署にて取り寄せる

3.源泉徴収票を用意する

上記で用意した確定申告書に、源泉徴収票の内容を転記する項目があります。

申請を行うまでに、ご用意をしておくとよいでしょう。

※2019年4月1日以降、確定申告書への源泉徴収票の添付は不要になりました。

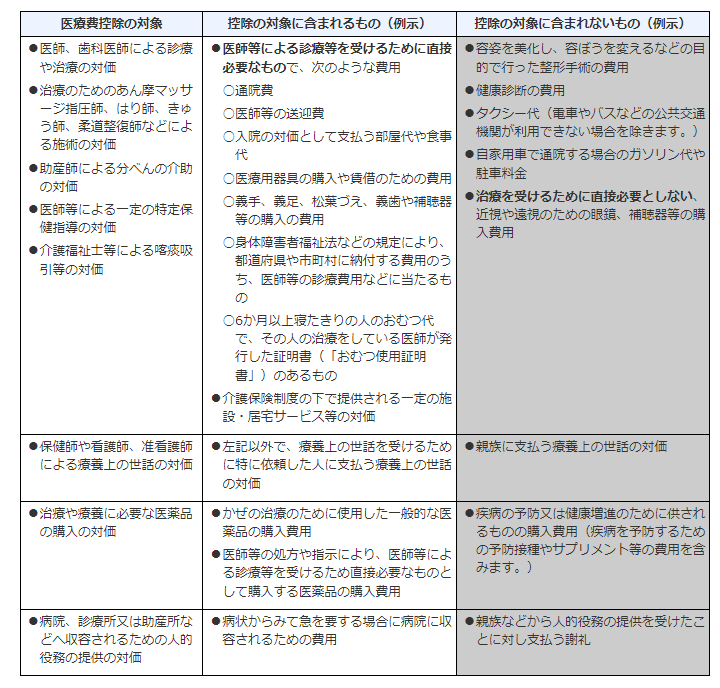

控除の対象に含まれるもの

病状などに応じて一般的に支出される水準を著しく超えない部分の金額が対象となります。

引用元:国税庁「医療費控除の対象となる医療費」

妊娠・出産は含まれる?

妊娠・出産も医療費控除に含まれます。

定期検診や通院費用、入院中に病院で取った食事も医療費控除に含めることができます。また、出産などで移動が困難な場合に利用したタクシー代金なども医療費控除の対象になります。

また、介護サービス(訪問介護、リハビリテーション、ショートステイなど)も適用となります。

詳細は、下記画像をご確認ください。

![]()

引用元:国税庁サイト「医療費控除の対象となる介護保険制度下での居宅サービス等の対価」

医療費控除でよく聞く「セルフメディケーション税制」って何?

「セルフメディケーション税制」とは、OTC医薬品の購入費用が高額になったとき、一定の条件を満たせば医療費控除の特例として所得控除を受けることができる制度です。

当初、2017年1月から5年間の特例として始まりましたが、2022年1月より5年間延長されることになりました。同時に内容も見直されて対象品目が拡大され、手続きも簡易になっています。

セルフメディケーション税制は医療費控除の特例であり、通常の医療費控除との選択適用となりますので、この特例の適用を受ける場合は、通常の医療費控除を併せて受けることはできません。

また、これらのいずれかの適用を選択した後、更正の請求や修正申告によりこの選択を変更することはできません。

適用を受けられる方

セルフメディケーション税制の適用を受けようとする年分に健康の保持増進および疾病の予防への取組として「一定の取組」を行っている居住者が対象となります。具体的には、次の取組が、「一定の取組」に該当します。

1.保険者(健康保険組合、市区町村国保等)が実施する健康診査<人間ドック、各種健(検)診等>

2.市区町村が健康増進事業として行う健康診査<生活保護受給者等を対象とする健康診査>

3.予防接種<定期接種、インフルエンザワクチンの予防接種>

4.勤務先で実施する定期健康診断<事業主検診>

5.特定健康診査(いわゆるメタボ検診)、特定保健指導

6.市町村が健康増進事業として実施するがん検診

※なお、申告される方が「一定の取組」を行っていることが要件とされているため、申告される方が取組を行っていない場合は、控除を受けることはできません。

特定一般用医薬品等購入費の範囲

特定一般用医薬品等購入費とは、医師によって処方される医薬品(医療用医薬品)から、ドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)の購入費をいいます。

セルフメディケーション税制の対象となる商品には、購入の際の領収書等にセルフメディケーション税制の対象商品である旨が表示されています。スイッチOTC医薬品の具体的な品目一覧は、厚生労働省ホームページに掲載の「対象品目一覧」をご覧ください。

所得税の還付が受けられるだけではなく、翌年の住民税にも反映されます。家族の医療費が10万円を超える場合は、医療費控除の確定申告を行っておくとよいでしょう。